Составление и ведение семейного или личного бюджета — не такое уж и простое дело, как кажется. С одной стороны, вроде бы все просто — посчитал, сколько примерно нужно на еду, на оплату коммунальных услуг, на одежду, на хозяйственные нужды и так далее. Но потом вы вдруг вспоминаете, что хотели же купить себе еще новые штаны, да и технику обновить надо было. А еще ведь и к стоматологу надо заглянуть — и понеслась! Нужно так много всего, а семейный бюджет не резиновый, и деньги на дереве не растут. А ведь еще и откладывать хочется, чтобы был запас на всякий случай.

Как найти идеальный вариант бюджетного планирования, чтобы получилось и нашим, и вашим? То есть, и все необходимое учесть, и оставить себе на мелкие и средние радости (особо крупные нужно всегда планировать заранее)? Один из вариантов — составлять бюджет на основе пирамиды человеческих потребностей Маслоу. Кстати, довольно интересный и практичный вариант!

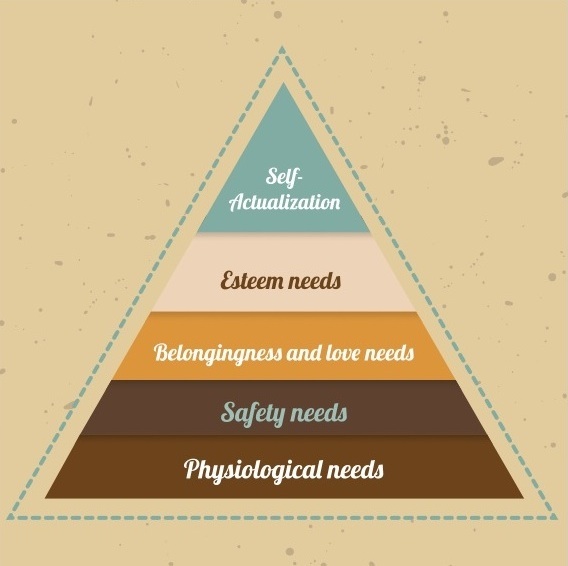

Пирамида потребностей — общеупотребительное название иерархической модели потребностей человека, представляющей собой упрощенное изложение идей американского психолога А. Маслоу. Пирамида потребностей отражает одну из самых популярных и известных теорий мотивации — теорию иерархии потребностей. Эта теория известна также как теория потребностей или теория иерархии.

Идея состоит в том, чтобы распределить свой доход так, чтобы все потребности были удовлетворены согласно их приоритетности: физиологические потребности, потребности в безопасности, социальные потребности, престижные потребности и духовные.

С одной стороны, все вроде бы просто и понятно. Но с другой иногда появляются сомнения на счет того, к какому виду потребностей отнести тот или иной пункт растрат. К примеру, покупка нового смартфона или ноутбука может трактоваться двояко: на первый взгляд это явно не физиологическая потребность и не потребность в безопасности, но, если рассматривать это покупку как необходимый рабочий инструмент для новой работы, его положение в списке сразу же меняется.

Основными можно считать первые две ступени иерархии — физиологические потребности и потребности в безопасности. Оставшиеся ступени можно отнести к простому «Хочу».

Составление бюджета согласно пирамиде потребностей по Маслоу

Физиологические потребности

- Квартплата или кредитные платежи

- Основные средства для существования: бакалейные товары, продуктовые товары (без изысков) и вода.

- Одежда: не дизайнерская, а именно то, что необходимо (теплая куртка, если началась зима, и т.д.).

Потребности в безопасности

- Электроэнергия и газ

- Плата за телефон

- Медицина (деньги на лекарства, вызов врача, процедуры и больницу) или страховка

- Затраты на машину (бензин) или проезд в общественном транспорте

- Техническое обслуживание дома или квартиры (вдруг трубы прорвет — запас всегда должен быть).

- Операционные затраты, связанные с вашим бизнесом.

Социальные потребности

- Подарки

- Благотворительные взносы

- Развлечения

- Времяпрепровождение с семьей и друзьями

Престижные потребности

- Соответствующая одежда для работы (дорогие костюмы, галстуки, запонки, обувь)

- Дополнительное обучение и развитие в профессиональном плане (различные тренинги, семинары и курсы)

- Деньги на обеды в ресторанах

- Занятия спортом, не относящиеся к основным биологическим потребностям (посещение спортивного клуба, индивидуальные занятия с тренером, покупка дорогостоящей спортивной одежды или оборудования, и так далее).

Духовные потребности или самореализация

- Хобби

- Затраты на Интернет, если он не необходим для работы.

- ТВ

- Отпуск и путешествия просто так, а не по необходимости.

- Затраты на предметы роскоши (тут они у каждого свои).

Признаюсь честно, составление и ведение домашнего бюджета всегда давалось моей семье не очень легко. Но со временем мы смогли составить свою систему, и она более ли менее совпадает с той, которую я привела в этой статье: на первом месте всегда самое необходимое — дом, питание, работа, медицина и учеба, и только потом уже идут остальные пункты, которые действительно можно объединить в группу «Желания».

И знаете что? Это действительно работает!

А как вы ведете свой бюджет? Есть ли у вас своя система и насколько безотказно она работает?

Лучшие предложения

Уютно, практично и стильно: 8 российских брендов текстиля для дома

Лучшие предложения недели: скидки от AliExpress, «Яндекс Маркета», Yves Rocher и других магазинов

Выбирай, но проверяй: как найти в магазине качественный товар

35 вещей для идеального наряда в ковбойском стиле

16 классных весенних кроссовок, которые стоит купить

Надо брать: зарядная станция Baseus за 2 998 рублей

10 полезных товаров, которые отдают со скидками на распродаже «Оу, май!» от AliExpress

9 паровых швабр для качественной весенней уборки

«Моя работа — постоянный бег». 3 вдохновляющие истории российских учёных

Как ускорить работу ноутбука: 7 действенных способов

РекламаНе только пауэрбанк: 6 аксессуаров, которые помогут прокачать смартфон

Реклама7 удивительных мест в России, про которые не пишут в популярных путеводителях