В этой статье я расскажу вам о самом простом и разумном способе создания пенсионного капитала. Эта стратегия широко применяется на Западе, и в первую очередь именно благодаря сбережениям европейцы и американцы могут позволить себе хорошо жить и путешествовать в старости.

В России рассчитывать на пенсионную систему стоит ещё меньше, чем на Западе. В этом году в очередной раз заморозили накопительную часть пенсионных отчислений, в планах — ещё одна реформа. Средний размер пенсии составляет около 13 тысяч рублей, и нет никаких предпосылок того, что в будущем он принципиально изменится, ведь население у нас не молодеет.

Поэтому позаботиться о своём благополучии нужно самостоятельно. Начав применять подход, о котором сегодня пойдёт речь, вы сделаете первый шаг по дороге к богатству. Игнорируя необходимость создания пенсионного капитала, вы едва ли сможете вести достойный образ жизни в золотые годы.

Никакого секрета в этой стратегии нет. Это не «супер-пупер-способ быстро разбогатеть» — от таких предложений лучше держаться подальше, вы только потеряете деньги. Также вам не придётся тратить массу сил и времени, изучая тонкости и нюансы фондового рынка. Это подход для людей, занятых своими делами, который работает и не отвлекает на лишнюю суету.

Основная идея заключается в принципе сложного процента. Если для вас это звучит непонятно, не переживайте. Всё очень просто.

Сложный процент позволяет вам собирать прибыль с прибыли, которую вы получили ранее. Давайте рассмотрим подробнее, как это работает.

Представьте, что вам 30 лет и у вас есть 100 тысяч рублей. Вы инвестируете их в индекс российских акций ММВБ. Он включает в себя акции 50 крупнейших российских компаний. Инвестируя в индекс, вы вкладываете сразу в корзину акций и снижаете свои риски, если с какой-то компанией случится что-то нехорошее.

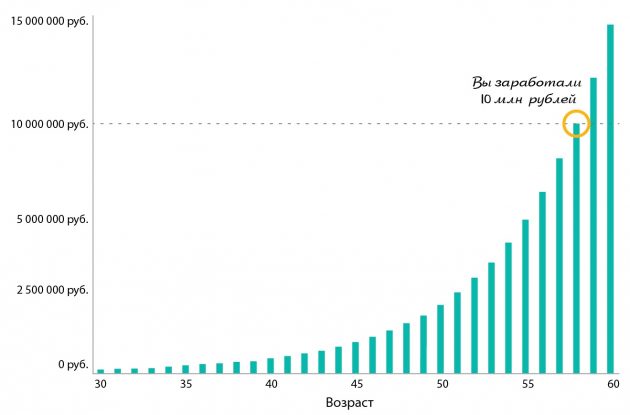

За последние 16 лет средняя доходность индекса ММВБ составила 18% в год. Для наглядной демонстрации принципа сложного процента мы будем считать, что наша инвестиция равномерно приносит по 18% в год. Как вы думаете, сколько денег у вас будет к 58 годам — среднему возрасту выхода на пенсию?

У вас будет 10 миллионов рублей.

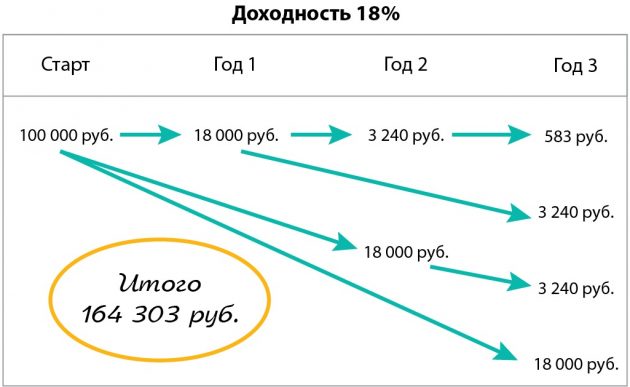

Подсчёт несложен. Если вы начинаете инвестировать с 100 тысяч рублей, то к концу первого года у вас будет 118 тысяч (мы не учитываем возможные комиссии). Вы заработали 18 тысяч.

Второй год вы начинаете уже не с 100 тысяч. Те 18 тысяч, что вы получили за первый год, также будут приносить вам прибыль. Поэтому при доходности 18% вы заработаете 18 тысяч со своих начальных 100 тысяч плюс 3 240 рублей с прибыли первого года.

Чтобы подсчитать, сколько денег у вас будет через 28 лет (мы рассматриваем пример инвестирования с 30 до 58 лет), нужно не просто умножить 18 тысяч на 28. Это дало бы только 504 тысячи. Откуда же берутся остальные 9,4 миллиона? В этом и секрет. Деньги начинают делать деньги из прибыли. Начинает работать сложный процент.

Прибыль, которую вы получили за первый год (в нашем случае это 18 тысяч), начинает, в свою очередь, приносить прибыль во втором году, третьем и так далее. И так происходит с каждым кусочком прибыли, что вы зарабатываете. Поэтому 18 тысяч, которые вы получили во втором году, тоже дают вам 3 240 рублей в третьем.

Но это ещё не всё. Эти 3 240 рублей начинают приносить по 583 рубля каждый последующий год. Посмотрите на диаграмму, чтобы понять принцип. Вы увидите, что к концу третьего года у вас будет уже 164 303 рубля.

И деньги продолжают наращиваться. Посмотрите на график, представленный ниже. Там показано, сколько у вас будет к концу каждого года. К 58 годам общая сумма составит около 10 миллионов рублей. А если вы подождёте ещё пару лет, то рост станет взрывным. К 60 годам у вас будет уже почти 15 миллионов.

Теперь вы понимаете, почему так важно знать секрет сложного процента. Ваша прибыль начинает работать наравне с начальной инвестицией и в итоге создаёт вам состояние.

В завершение давайте посмотрим, что могут вам дать 15 миллионов на пенсии. Если доходность останется на уровне 18%, то вы будете получать 2,7 миллиона прибыли в год, то есть 225 тысяч в месяц. Думаю, это неплохая прибавка к государственной пенсии. Даже если заработанные на фондовом рынке 15 миллионов вы переложите в банк и будете получать проценты, то в месяц (рассмотрим текущую ставку 9% годовых) у вас будет доход около 110 тысяч рублей.

Я сегодня намеренно не говорю об инфляции и других нюансах, чтобы в чистом виде показать принцип сложного процента. Те из читателей, кто уже задумался об этом, обратите внимание, что и такого результата мы добились после однократного вложения всего 100 тысяч рублей.

Успешных вам инвестиций!