10 лучших кредитных карт

Что такое кредитная карта

Это карта, привязанная к кредитному счёту. С её помощью вы можете пользоваться заёмными деньгами банка сейчас, а расплачиваться с долгом потом.

По каким критериям оцениваются кредитные карты

Выбрать лучшие предложения не получится без сравнения. А сопоставить карты можно, только если определить критерии, по которым они будут оцениваться.

- Грейс‑период — срок, в течение которого проценты на долг начисляться не будут. Но для этого необходимо ежемесячно вносить минимальные платежи. Их размер мы тоже рассмотрим как критерий. Хотя гораздо выгоднее не перечислять минимум, а полностью погасить долг в грейс‑период.

- Процентная ставка.

- Стоимость обслуживания.

- Кредитный лимит — максимальная сумма, которой вы можете воспользоваться в долг.

- Стоимость снятия наличных. За это часто берут процент.

- Кешбэк — некоторые банки возвращают часть потраченного по кредитке.

Нужно отметить, что цифры в основном предваряет предлог «от» или «до». Это связано с тем, что речь идёт о кредите. А потому условия для конкретного клиента зависят от его дохода, пакета документов, кредитной истории и других факторов. Каких именно — банки не раскрывают, чтобы избежать мошенничества. Однако будьте готовы к тому, что условия могут быть не совсем теми, что указаны на промостранице.

В качестве дополнительного критерия мы оценивали надёжность банка и его положение . Ещё один нюанс — доступность информации по кредитке на сайте. Понятно, что финальные цифры рассчитываются индивидуально. Но игры в «оставьте свой номер, а мы потом задолбаем вас звонками» поддерживать не стоит.

Прежде чем оформлять кредитку, стоит разобраться, как она работает. Карта может стать палочкой‑выручалочкой или загнать в долги — всё зависит от вас.

Какие кредитные карты наиболее выгодны

Это не рейтинг, а список, поэтому порядок предложений не имеет значения.

1. «С целым годом без процентов» от «Альфа‑Банка»

- Грейс‑период: для покупок, совершённых в первые 30 дней, — год, для остальных — до 60 дней; на снятие наличных — 60 дней с первого дня заключения договора; на переводы в счёт погашения задолженности по кредитной карте в другом банке — 100 дней.

- Минимальный платёж: 0–10% от долга, не меньше 300 рублей.

- Максимальный кредитный лимит: до 1 миллиона рублей.

- Стоимость обслуживания: в первый год бесплатно, дальше 990 рублей в год.

Преимущество этой карты — выдача до 100 тысяч наличными в месяц без комиссии. С суммы сверх этой удержат 3,9% плюс 390 рублей. Комиссия за переводы с карты — 5,9% плюс 150 рублей.

Процентная ставка стартует с 11,99% для сумм, потраченных на товары и услуги. Также при тратах начисляют кешбэк: 5% в трёх категориях на выбор или 1% на всё.

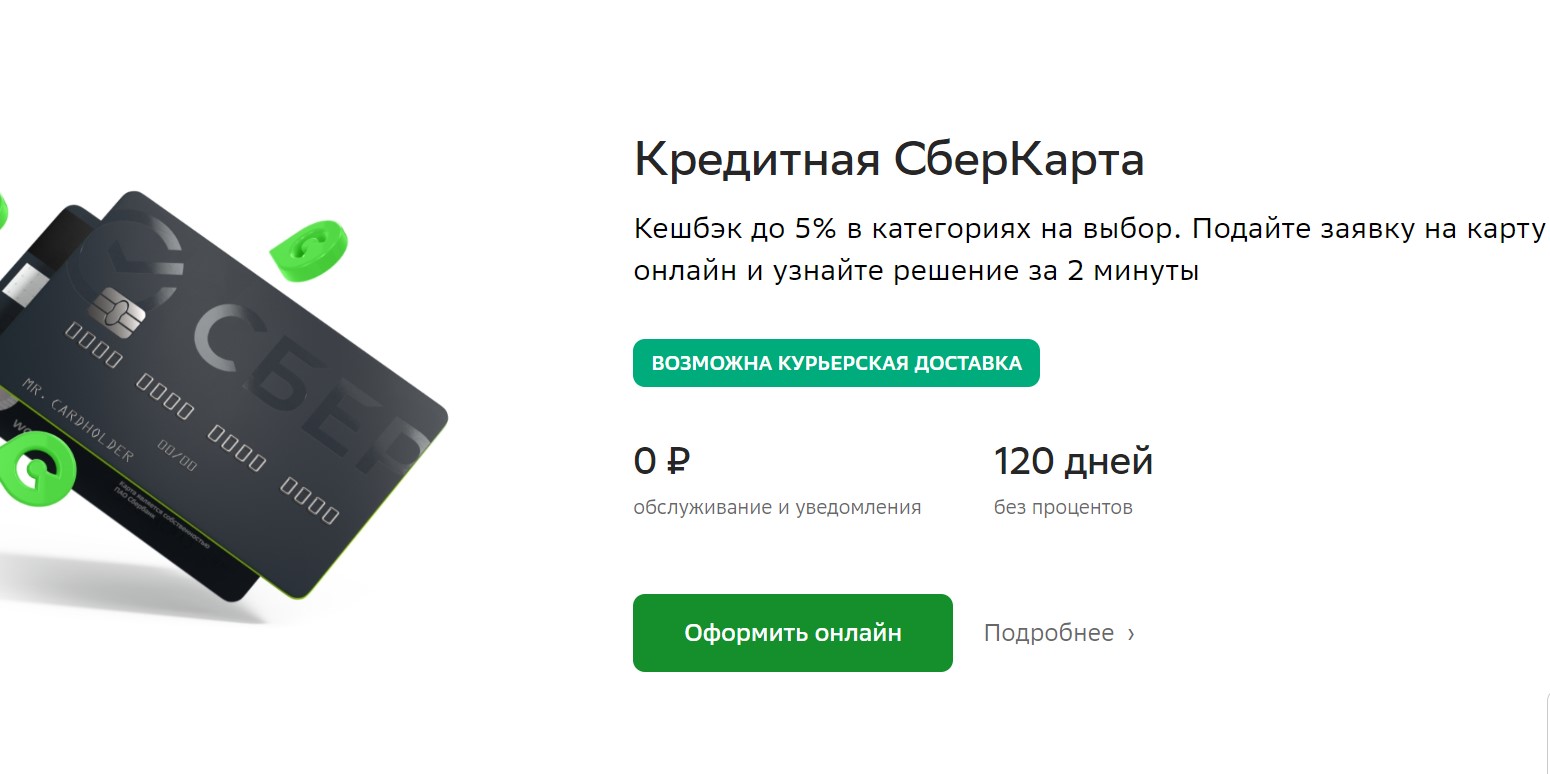

2. «СберКарта» от «СберБанка»

- Грейс‑период: до 120 дней.

- Минимальный платёж: 2% от долга.

- Максимальный кредитный лимит: до 1 миллиона рублей.

- Стоимость обслуживания: бесплатно.

Процентная ставка здесь от 9,8% годовых при покупках на «СберМегаМаркете» и в категории «Здоровье», для всего остального — 37,8%. Снимать наличные в первый месяц можно бесплатно, после надо будет платить комиссию в 3%, но не менее 390 рублей.

Обещают также кешбэк до 30% от партнёров.

3. «120 дней на максимум» от «Уралсиба»

- Грейс‑период: до 120 дней.

- Минимальный платёж: 3% от долга, минимум 300 рублей.

- Максимальный кредитный лимит: до 1,5 миллиона рублей.

- Стоимость обслуживания: бесплатно.

Процентная ставка за оплату товаров и услуг стартует от 19,9%, а вот за снятие наличных, переводы на карты и квазикеш‑операции (вывод на интернет‑кошелёк, например) она гораздо выше — 39,8%. Обналичивать кредитные средства можно без комиссии.

Банк также привлекает клиентов кешбэком до 30% при покупках в партнёрской сети.

4. «Карта возможностей» от ВТБ

- Грейс‑период: до 200 дней.

- Минимальный платёж: 3% от долга, но не меньше 100 рублей.

- Максимальный кредитный лимит: до 1 миллиона рублей.

- Стоимость обслуживания: бесплатно.

Ставка на покупки — от 9,9%, на снятие наличных — 49,99%. При этом можно снять до 100 тысяч без комиссии в первые 30 дней после оформления карты. Затем придётся заплатить 5,9% от суммы, но не менее 590 рублей.

А ещё здесь есть кешбэк — до 25% в категориях, которые можно выбрать самостоятельно. Но накопить больше 3 000 бонусов не выйдет.

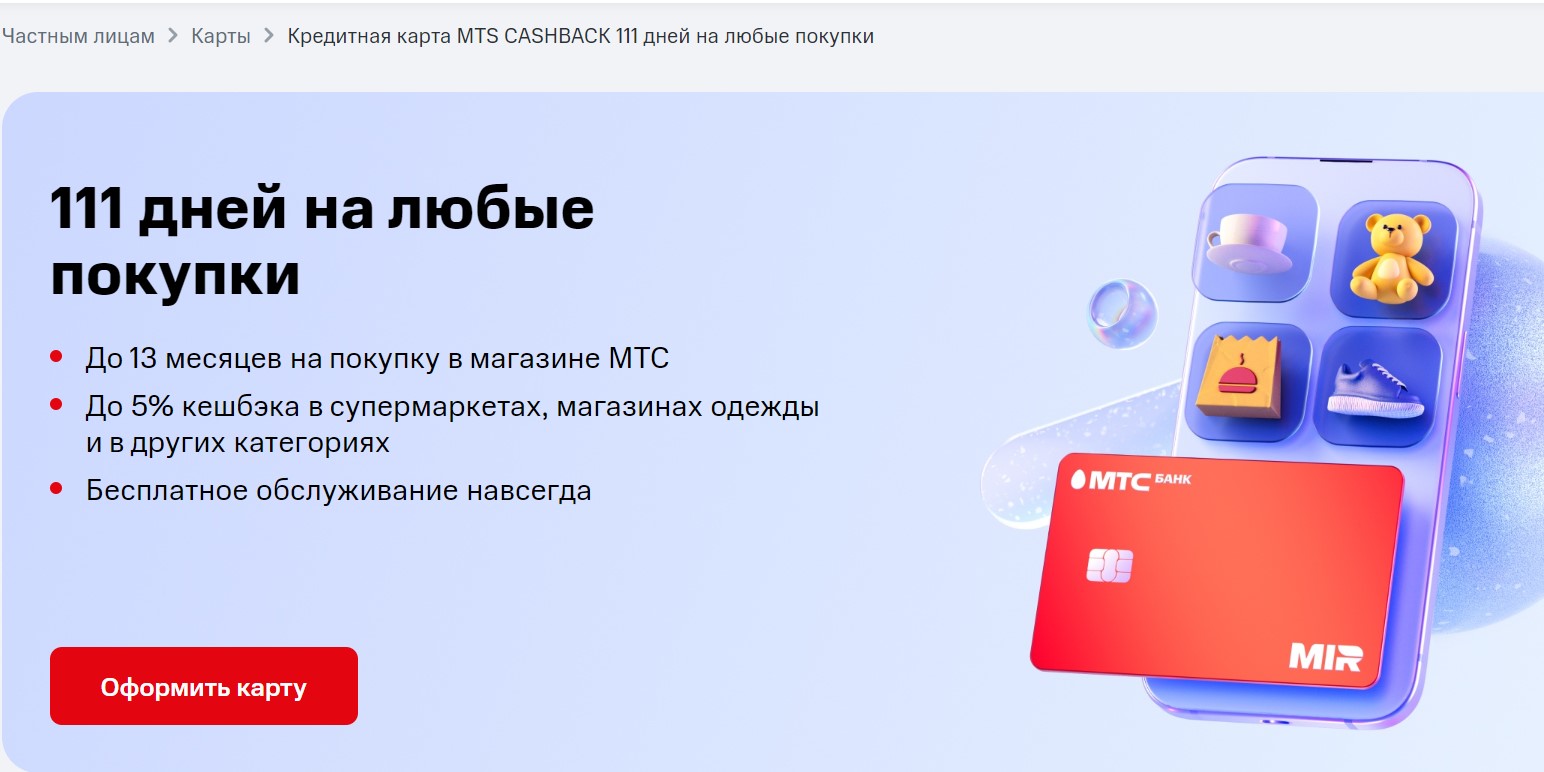

5. MTS Cashback от «МТС Банка»

- Грейс‑период: до 111 дней.

- Минимальный платёж: 3% от долга, но не менее 100 рублей.

- Максимальный кредитный лимит: до 1 миллиона рублей.

- Стоимость обслуживания: бесплатно.

Процентная ставка для покупок составляет минимум 11,9%. В случае с переводами и снятием наличных она зависит от периода: в первые 30 дней после получения карты ставка останется всё те же 11,9%, после повысится до 69,9%. За снятие купюр в кредит с клиента возьмут 3,9% от суммы операции, но не меньше 690 рублей. Есть и кешбэк: 1% на всё и 5% на категории, указанные на сайте банка. Сейчас это одежда, еда, детские товары.

6. «ВездеДоход» от «Почта Банка»

- Грейс‑период: до 120 дней.

- Минимальный платёж: 3% от долга.

- Максимальный кредитный лимит: до 1,5 миллиона рублей.

- Стоимость обслуживания: бесплатно.

Процентная ставка составляет от 39,9% годовых на все операции. Также обещают кешбэк: 0,5% на всё, от 3 до 6% в зависимости от трат в магазинах одежды или обуви, в ресторанах и кафе, до 30% — при покупках у партнёров.

7. «Платинум» от «Т‑Банка»

- Грейс‑период: до 55 дней на любые покупки; до 120 дней на погашение кредитов других банков; до года при покупках в рассрочку.

- Минимальный платёж: до 8% от долга, не менее 600 рублей.

- Максимальный кредитный лимит: до 1 миллиона рублей.

- Стоимость обслуживания: 590 рублей в год.

Процентная ставка за потраченное на покупки составляет 12–59,9% годовых, за снятие наличных и переводы — 30–69,9%. Можно бесплатно снять наличкой до 50 тысяч рублей, сверх этого лимита взимается комиссия в 2,9% от суммы плюс 290 рублей. Обещают также кешбэк.

8. «180 дней без %» от Газпромбанка

- Грейс‑период: до 180 дней на покупки в первые два месяца, потом до 90 дней.

- Минимальный платёж: 9% от остатка задолженности на конец первого месяца и 3% от задолженности в следующие, но не меньше 500 рублей.

- Максимальный кредитный лимит: до 1 миллиона рублей.

- Стоимость обслуживания: бесплатно в первый год, далее — 990 рублей в год.

Процентная ставка — от 24,9% в первые два месяца после получения карты, но лучше повнимательнее почитать договор. До 50 тысяч купюрами ежемесячно можно снимать бесплатно, затем будет взиматься комиссия 5,9% плюс 590 рублей.

9. «2 года без %» от «Ренессанс Банка»

- Грейс‑период: до 2 лет на покупки в течение первого месяца, затем до 200 дней.

- Минимальный платёж: 2% от суммы долга, минимум 200 рублей.

- Максимальный кредитный лимит: до 600 тысяч рублей.

- Стоимость обслуживания: бесплатно.

Процентная ставка равняется 18,9% годовых на покупки, 28,9% — за снятие наличных. Относительно высокая ставка компенсируется долгим грейс-периодом. Деньги наличными выдают с комиссией 5,9% от суммы операции плюс 590 рублей. В первый месяц можно получить купюры бесплатно.

10. «120 дней без %» от «Хоум Банка»

- Грейс‑период: до 120 дней на любые покупки; до 18 месяцев на погашение кредитных карт других банков.

- Минимальный платёж: 3% от долга, но не менее 500 рублей.

- Максимальный кредитный лимит: до 700 тысяч рублей.

- Стоимость обслуживания: бесплатно.

Ставка для оплаты товаров и услуг — от 39,9%. Снять наличные можно бесплатно в первый месяц, потом — с комиссией в 7,9% от суммы плюс 790 рублей.

Этот материал впервые был опубликован в июле 2020 года. В июле 2024-го мы обновили текст.

Лучшие предложения

10 хороших кроссовок для тех, кому не терпится выйти на пробежку

Экономим до 50% на «Яндекс Маркете» с бесплатной картой от ВТБ

Саундбар для телевизора от Ultimea отдают со скидкой 57% на AliExpress

Надо брать: рюкзак с вакуумным отсеком со скидкой 63%

Находки AliExpress: самые интересные и полезные товары марта

Популярную DDR4-оперативку на 16 ГБ отдают со скидкой 67% на AliExpress

Магазины, которые продлили скидки после большой распродажи на AliExpress

10 предметов для небольших, но заметных изменений в интерьере