Храните деньги дома: в тумбочке/под кроватью/в сейфе или СЕКРЕТНОМ МЕСТЕ в книжке? Теряете минимум 13% в год!

Что происходит с нашими деньгами, когда они не используются? Они теряют свою ценность. Эта проблема складывается из двух составляющих:

Инфляция + Упущенная выгода = Потеря денег

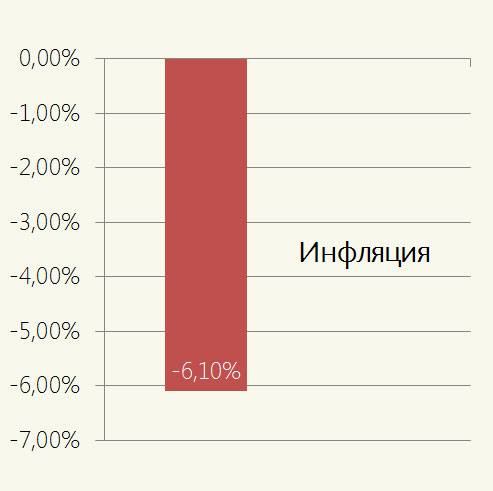

1) Инфляция в России в 2011 году составила 6,1%. По итогам 2012 года обещают инфляцию в пределах 7%. Я не говорю сейчас о «персональной инфляции», которая для каждого индивидуальная.

Персональная инфляция – по сути, рост цен на товары/услуги, которые покупаете именно вы. Например, вы покупаете только бензин, но не покупаете еду. В этом случае ваша инфляция составит % роста цены именно на бензин, не затрагивая других продуктов. В данном случае 5,59%, если вы ездите на 92м (на основании цен на бензин в среднем по стране). Если же вы покупаете не только бензин, то ваша персональная инфляция будет складываться из роста цен всех товаров, попадающих в вашу потребительскую корзину. И отнюдь не факт, что она будет равна средней по стране.

У инфляции есть и положительные, и отрицательные стороны для экономики страны. Для нас каждый процент инфляции означает, что на свои деньги мы можем купить на процент меньше благ и радостей. В нашем случае – на 6,1% меньше радостей или вкусняшек:

Кстати! А у вас на работе зарплата индексируется в соответствии с уровнем инфляции? Если нет – то это значит, что каждый год вы получаете все меньше и меньше…

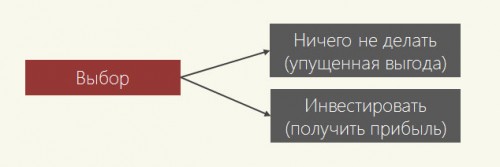

2) Упущенная выгода более абстрактна. Она означает, что в каждую единицу времени у вас есть выбор:

Согласно «Википедии» Упущенная выгода – это неосуществленные возможности получения дохода, прибыли в связи с неудачным выбором образа, способа действий.

Так вот, в бизнесе упущенная выгода приравнивается к прямым убыткам. Почему мы должны думать иначе?

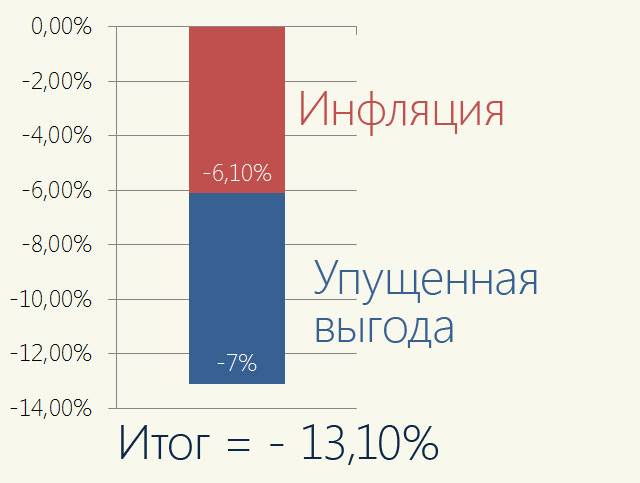

Сколько же мы теряем? Ставка по депозитам в банках составляет от 5–6% до 12%/годовых. Этот тот размер прибыли, что мы теряем, просто храня деньги дома.

Возьмем среднюю ставку в размере 7%. Что получается на выходе?

Печали нет конца. Благодаря нашей бездеятельности мы теряем минимум 13% в год от суммы тщательно скопленных сбережений.

Вывод: «Храните деньги в сберегательной кассе» ©. Или инвестируйте. Вложите деньги хотя бы на вклад, который покроет % инфляции. В этом случае ваши потери уже будут равны 0%. Погасите кредиты или попробуйте другие способы инвестирования (о них мы поговорим чуть позже). Каждый % отвоеванный у инфляции или нашего бездействия – это Ваши инвестиции в будущие богатства.

——–

Об авторе. Полтора года назад я узнал об одном недостатке нашей системы образования. Нас просто не учат обращаться с деньгами. Школа, вуз оказались в этом вопросе плохими советчиками. Точнее никакими. Родители тоже могут мало чему научить — они жили при другой экономической системе. Поэтому я взял решение вопроса личного образования в свои руки. В настоящее время я уже в течение полутора лет обучаюсь личным финансам: начиная от изучения специализированной бизнес-литературы, посвященной теме “Финансы организации”, заканчивая книгами Кийосаки и российских авторов.

Сейчас я начал апробировать полученные знания на практике. Обещаю на страницах “ЛайфХакера“делиться с читателями полученным опытом, соображениями и наиболее актуальными выжимками из теории. Обещаю, что статьи будут жизненными и понятными.

Если же вы не согласны с какими-то моими мыслями или у вас есть идеи по улучшению существующих, а также темы новых статей, или если вы хотите получить ответы на финансовые вопросы оставляйте комментарии к статьям. Обсудим)

——–

upd. В ходе коллективного обсуждения темы родились новые мысли как посчитать этот вопрос. Суть состоит в том, что теперь мы также учитываем тот факт, что полученные в результате инвестиций деньги тоже обесцениваются на размер инфляции.

Что касается темы данной статьи то при условии инвестирования денег под 7%/годовых с ежемесячной капитализацией и инфляцией в размере 6,1% годовых (как указано в условиях статьи), мы потеряем 7% если не будем инвестировать деньги из под матраса.

Лучшие предложения

Забираем очаровательные кеды из коллаборации SELA и «Союзмультфильма»

Надо брать: кроссовки от Li-Ning для тех, кто проводит весь день на ногах

15 товаров с распродажи AliExpress для тех, кто хочет заскочить в последний вагон

Многофункциональный насос от Baseus отдают за полцены на AliExpress

3D-принтеры на распродаже AliExpress: 10 вариантов с отличными отзывами

Забираем со скидкой 68% флагманский 4К-регистратор DDPAI Z60 Pro

Находки AliExpress: самые интересные и полезные товары недели

Наушники Soundcore Liberty 5 подешевели на «Великой китайской распродаже»