Из чего состоит пенсия

Она складывается из страховой пенсии по старости, фиксированной выплаты к ней и накопительной части.

1. Фиксированная выплата к страховой пенсии

эта часть пенсии начисляется дополнительно к страховой и не зависит от суммы уплаченных взносов. Она выдаётся каждому российскому гражданину соответствующего возраста в качестве прибавки.

Размер этой выплаты в 2025 году 8 907,7 рубля. Жители Крайнего Севера, дети‑сироты, люди с инвалидностью и другие льготники (полный перечень приведён № 400‑ФЗ) могут рассчитывать на повышенную сумму. Например, для людей старше 80 лет без иждивенцев фиксированная выплата 19 129,4 рубля.

Но и это не всё. Если выйти на пенсию не сразу, а подождать, то к выплате будет применяться повышающий :

- если прошло больше года — 1,056;

- больше двух — 1,12;

- больше трёх — 1,19;

- больше четырёх — 1,27;

- больше пяти — 1,36;

- больше шести — 1,46;

- больше семи — 1,58;

- больше восьми — 1,73;

- больше девяти — 1,9;

- больше десяти — 2,11.

Чтобы получить итоговый размер фиксированной выплаты, нужно умножить её на подходящий повышающий коэффициент.

2. Страховая пенсия

Эта часть пенсии начисляется гражданину каждый месяц в качестве компенсации зарплаты и других выплат, которые он перестал получать после того, как закончил работать.

Каковы условия для выплаты

Рассчитывать на страховую пенсию по старости могут те, кто одновременно выполнил следующие условия:

1. Достиг возраста 63 лет, если это мужчина, или 58 лет, если женщина. Точнее, те, кто достигли этого возраста в 2024 году и по каким-то причинам не вышли на пенсию. С 2019‑го в России начали поэтапно пенсионный возраст до 65 и 60 лет соответственно. В 2025 году из-за переходного периода на пенсию не выйдет никто. В 2026‑м такую возможность получат 59-летние женщины и 64-летние мужчины.

Некоторые категории граждан могут стать пенсионерами в более раннем возрасте.

2. Отработал официально не меньше 15 лет.

3. Накопил минимум 30 пенсионных баллов. Их количество зависит от величины уплаченных страховых взносов за время работы.

Если не получить необходимый стаж или не накопить минимальное количество пенсионных баллов, страховую пенсию не назначат. При досрочном назначении пенсии (к примеру, если человек трудился во вредных условиях или на Крайнем Севере, был учителем или врачом) могут отказать, если не выработан специальный стаж и нет документов, подтверждающих характер работы и заработок.

Из чего складывается страховая пенсия

На величину страховой пенсии по старости влияет индивидуальный пенсионный коэффициент (ИПК), который начисляется в баллах. Зная его, можно рассчитать предполагаемый размер выплат в рублях.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

В 2025 году эта формула будет такой для большинства граждан:

Страховая пенсия по старости в рублях = ИПК × 145,69 рубля + 8 907,7 рубля

Если к фиксированной выплате предусмотрен повышающий коэффициент, их надо перемножить и подставить в формулу получившееся число.

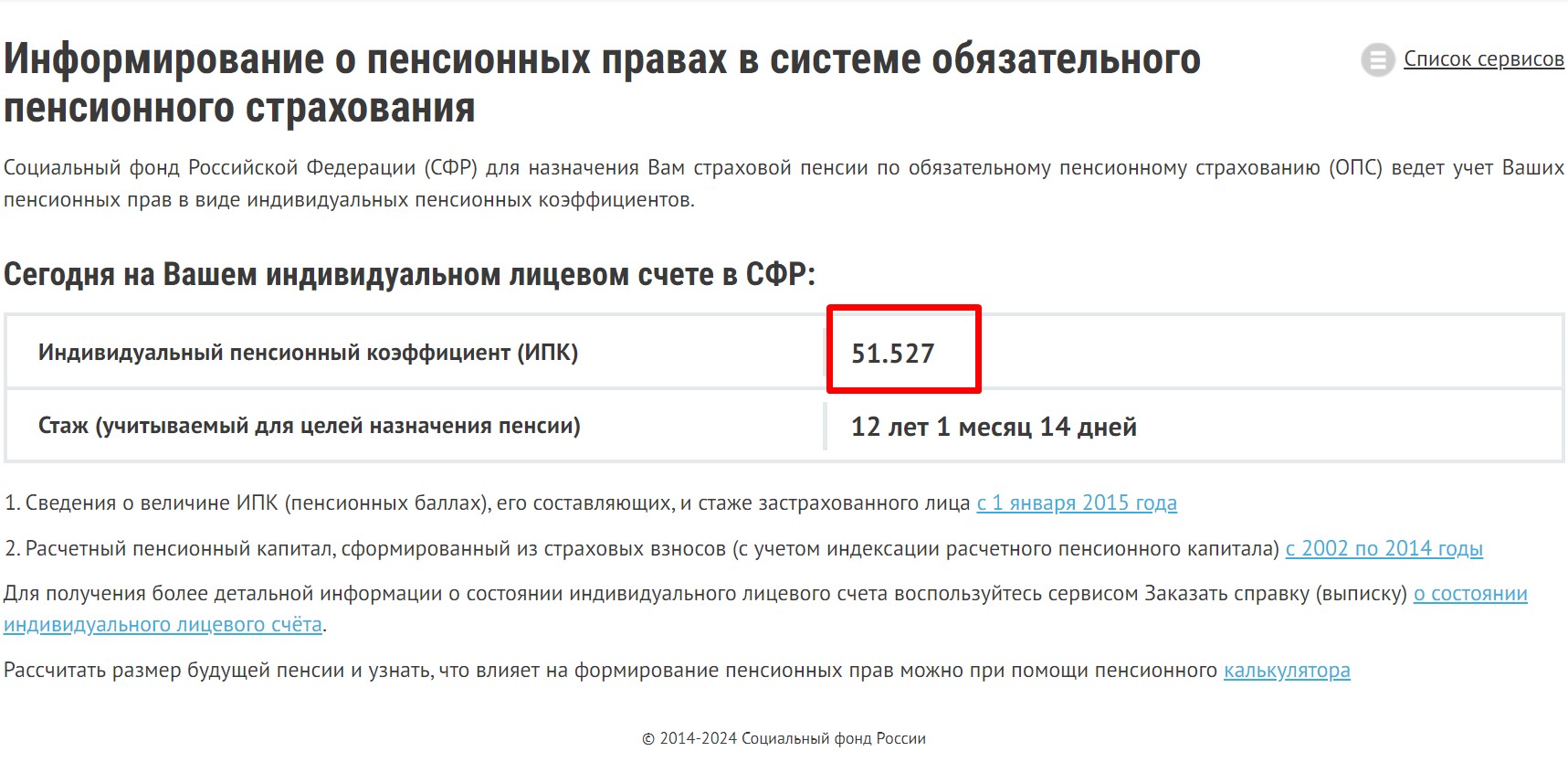

Как узнать индивидуальный пенсионный коэффициент

Это можно сделать через личный кабинет на сайте социального фонда, который пришёл на замену пенсионному. Для авторизации подойдут логин и пароль от «Госуслуг». Выберите услугу «Получить информацию о сформированных пенсионных правах». В открывшемся окне вы увидите свой ИПК.

Если хотите выяснить подробности, за что и когда вам начисляли пенсионные баллы, выбирайте «Заказать справку (выписку) о состоянии индивидуального лицевого счёта». Затем запросите документ. Не забудьте поставить галочку в нужной строке, чтобы выписка пришла на почту. В документе уже будет подробно расписана информация о местах работы и о том, сколько для вашей пенсии они дали.

Иногда к ИПК применяется увеличивающий коэффициент. Как и с фиксированной выплатой, это работает, если человек не вышел на пенсию сразу после достижения положенного возраста. Коэффициенты действуют :

- если прошло больше года — 1,07;

- больше двух — 1,15;

- больше трёх — 1,24;

- больше четырёх — 1,34;

- больше пяти — 1,45;

- больше шести — 1,59;

- больше семи — 1,74;

- больше восьми — 1,9;

- больше девяти — 2,09;

- больше десяти — 2,32.

Соответственно, в формулу расчёта пенсии подставляется ИПК, умноженный на подходящий повышающий коэффициент.

Как рассчитать индивидуальный пенсионный коэффициент

Социальный фонд выдаёт готовый результат. Но иногда может возникнуть желание узнать, всё ли они посчитали правильно. Особенно если работать человек начал ещё в СССР и пенсионная система перенесла множество реформ.

Общий ИПК складывается из четырёх ИПК — за каждый период, с которого начисляется страховая пенсия по старости.

ИПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

Сложность в том, что для каждого периода коэффициент рассчитывается по‑разному.

ИПК до 2002 года

На величину коэффициента влияют три параметра:

- Длительность трудового стажа до 2002 года.

- Средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года (здесь надо выбрать, что выгоднее).

- Длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но здесь есть нюанс: иногда у Социального фонда не оказывается именно тех данных, которые вам выгодны для расчёта. А потому, если вас что‑то смущает в цифрах ведомства, лучше пересчитать всё самостоятельно (есть подробный алгоритм). Возможно, потребуется предоставить пакет документов, который подтвердит неучтённую информацию.

ИПК за 2002–2014 годы

На коэффициент влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек: трудовой стаж в расчётах не учитывается.

Данные по гражданам за 2002–2014 годы у Социального фонда есть, поэтому расхождений, как в первом случае, обычно не возникает. Так что здесь можно верить выписке из СФР. Но на всякий случай запросите её расширенную версию и убедитесь, что все места работы и размер взносов корректны.

ИПК после 2015 года

На величину коэффициента влияет только сумма страховых взносов, которые перечислялись от лица работника.

Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчёта можно использовать упрощённые формулы, которые дают достаточно точный результат. В каждом году есть максимальное значение баллов, больше которых получить не выйдет.

- ИПК 2015 = заработок за 2015 год × 0,16 / 59 250 × 10; максимальное значение — 7,39.

- ИПК 2016 = заработок за 2016 год × 0,16 / 66 333 × 10; максимальное значение — 7,83.

- ИПК 2017 = заработок за 2017 год × 0,16 / 73 000 × 10; максимальное значение — 8,26.

- ИПК 2018 = заработок за 2018 год × 0,16 / 85 083 × 10; максимальное значение — 8,7.

- ИПК 2019 = заработок за 2019 год × 0,16 / 184 000 × 10; максимальное значение — 9,13.

- ИПК 2020 = заработок за 2020 год × 0,16 / 206 720 × 10; максимальное значение — 9,57.

- ИПК 2021 = заработок за 2021 год × 0,16 / 234 400 × 10; максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

- ИПК 2022 = заработок за 2022 год до момента выхода на пенсию × 0,16 / 250 400 × 10; максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

- ИПК 2023 = заработок за 2023 год до момента выхода на пенсию × 0,16 / 343 031 × 10; максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

- ИПК 2024 = заработок за 2024 год до момента выхода на пенсию × 0,16 / 406 391 х 10; максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

- ИПК 2025 = заработок за 2025 год до момента выхода на пенсию × 0,16 / 441 991,8 х 10; максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

Имейте в виду, что зарплата берётся до вычета НДФЛ.

ИПК за иные периоды

К ним относятся социально значимые этапы в жизни человека. Для каждого периода — свой коэффициент, величина которого в законе № 400‑ФЗ. Можно получить:

- 1,8 балла за службу в армии по призыву;

- 1,8 балла за уход за человеком старше 18 лет, или ребёнком‑инвалидом, или инвалидом первой группы;

- 1,8 балла при проживании с супругом‑военнослужащим в месте, где нет подходящей работы;

- 1,8 балла при проживании за границей, если супруг — дипломат или работник консульства;

- 1,8 балла за уход за первым ребёнком до полутора лет;

- 3,6 балла за уход за вторым ребёнком до полутора лет;

- 5,4 балла за уход за третьим и последующими детьми.

Общее значение ИПК за иные периоды равно сумме коэффициентов за каждый такой промежуток времени в отдельности. Например, если мужчина отслужил в армии год, то к своим баллам, полученным на работе, он добавляет 1,8. Если потом ухаживал за мамой, когда ей исполнилось 80, то ещё 1,8 — то есть в сумме уже 3,6.

3. Накопительная часть

Эта сумма формируется на личном банковском счёте работника и состоит из страховых взносов работодателя. В процессе она должна увеличиваться за счёт инвестирования этих денег управляющим фондом, куда перечисляются финансы. После выхода на заслуженный отдых гражданин каждый месяц получает часть этих средств в виде прибавки к страховой пенсии по старости. Но есть нюанс.

Накопительная пенсия формировалась только в период с 2002 по 2013 год. С 2014 по 2025 год действует , по которому все взносы от работодателя направляются на страховую часть пенсии. И этот мораторий могут продлить.

У тех, кто работает с 2014‑го, по очевидным причинам накоплений нет. Если вы начали раньше, то узнать, сколько у вас на счету, можно всё в той же подробной выписке, которую мы упоминали в блоке об индивидуальных пенсионных коэффициентах.

Рассчитать размер прибавки можно с помощью формулы:

Накопительная пенсия = общая сумма пенсионных накоплений / ожидаемый период выплаты накопительной пенсии

Ожидаемый период выплаты накопительной пенсии установлен государством. В 2025 году он равен 270 месяцам.

Кроме того, накопления можно забрать одной выплатой. Заявление подаётся в Социальный фонд лично или через кабинет на сайте.

Как рассчитать пенсию: краткий алгоритм

При определении размера пенсии нужно учитывать много нюансов. Но, допустим, вам не нужна точная цифра, достаточно рассчитать примерно, но сделать это нужно быстро. Тогда воспользуйтесь этим алгоритмом.

- Узнайте стоимость индивидуального пенсионного коэффициента на момент выхода на пенсию. В 2025 году он равен 145,69 рубля.

- Выясните, сколько у вас ИПК на лицевом счёте в СФР. Это можно сделать на сайте ведомства.

- Определите размер фиксированной выплаты к страховой пенсии на момент ухода. По умолчанию она в 2025‑м равна 8 907,7 рубля.

- Умножьте ваше количество ИПК на стоимость коэффициента и прибавьте фиксированную выплату.

Готово, вы восхитительны! Но если вопрос пенсии для вас стоит остро, лучше всё же вернуться к предыдущим пунктам и ознакомиться подробно со всеми нюансами. Иногда по разным причинам можно недосчитаться тысяч рублей. Например, окажется, что какая‑то ваша работа не попала в формулу.

Что будет, если не заработал баллов и стажа для страховой пенсии

В таком случае социальная пенсия. Но получить её можно на пять лет позже достижения пенсионного возраста, который действует в конкретный момент.

В 2025‑м женщины могут претендовать на соцвыплату с 63 лет, мужчины — с 68. Размер пенсий тоже различается. К концу 2024‑го средняя страховая 22 353 рубля, а социальная — 12 516.

При этом, если доход пенсионера ниже прожиточного минимума для этой категории населения, ему доплатят недостающую сумму. В 2025 году прожиточный минимум для пенсионера составляет 15 250 рублей.

Но государство оставляет гражданам возможность «докупить» и стаж, и пенсионные баллы. Правда, оплатить можно не более половины требуемого стажа. Исключение сделано для самозанятых: они могут купить сколько угодно лет.

Чтобы добавить себе год работы, надо внести минимальную сумму взноса, которая рассчитывается по формуле:

Плата за год работы = МРОТ на 1 января года, за который вносятся деньги × 12 × 22%

В 2025 году это 59 241,6 рубля. Такая сумма даст 0,98 балла к ИПК. Если хочется ещё, можно внести больше денег. Но не более восьмикратного размера минимального взноса. Чтобы оплатить стаж и баллы, нужно обратиться в Социальный фонд лично или через аккаунт на сайте.

Что делать уже сегодня, чтобы в будущем получать более высокую пенсию

Простые, но важные шаги.

1. Устроиться на работу официально

Пенсионные баллы начисляются только с официального дохода. Если он будет минимальным, то и пенсия окажется маленькой. Деньги в конверте или на карту в расчёт не идут.

2. Получать максимальную белую зарплату

Размер будущей пенсии напрямую зависит от того, какой у вас официальный доход сегодня. Чем выше оклад, тем больше за вас отчисляют в бюджет и тем больше вы будете получать в преклонном возрасте.

В 2025 году гражданин может в год заработать максимум 10 баллов. Для этого его официальная зарплата должна быть около 230 тысяч рублей в месяц до вычета налога на доходы физических лиц. Есть к чему стремиться.

3. Откладывать самому

Социальный фонд и нашей страны, и любой другой не предназначен для того, чтобы обеспечивать людям счастливую богатую жизнь на пенсии. Возьмём № 102 «О минимальных нормах социального обеспечения» Международной организации труда. Там указано, что достаточной является пенсия, которая покрывает 40% от прежнего заработка. Это чуть больше трети. Много на эти деньги вы можете себе позволить? Так что единственный реальный вариант получать в будущем больше денег — самостоятельно об этом позаботиться.

Не рассчитывайте, что будете жить на проценты от вклада. На этом не накопите: инфляция не даст. Поэтому без инвестирования не обойтись.

Этот материал впервые был опубликован в ноябре 2018 года. В марте 2025‑го мы обновили текст.