YNAB — приложение для осознанной финансовой жизни

Джесси Микам (Jesse Mecham) и его метод ведения бюджета нам знаком по статье «Философия ведения бюджета YNAB». А сегодня мы поговорим о созданном им специально под эту систему приложении.

На YNAB я наткнулся, когда искал приложение для толкового составления бюджета взамен программы Family 10, которой я пользовался, работая с Windows.

Мне необходимо было приложение, которое:

- при составлении бюджета показывает, сколько средств осталось нераспределёнными;

- корректно работает с долгами (их выплату можно вносить в бюджет);

- вовремя и в нужном месте сообщает остаток или перерасход бюджета;

- имеет версии для OS X и iOS с быстрой синхронизацией (YNAB также имеет приложения для Android, Windows и Kindle Fire);

- обладает приятным дизайном;

- понятное и удобное в пользовании.

Для тех, кому критично наличие мультивалютности, YNAB не подойдёт. Приложение работает только с одной валютой.

Стоит сказать, прежде чем мы перейдём к инструкции, что YNAB не является обычной программой для учёта личных финансов. Учёт доходов и расходов в этом приложении — дело вторичное.

Единственная цель YNAB — работа с бюджетом.

Бюджет в этом приложении — центр, вокруг которого вращается всё остальное.

Но не беспокойтесь, учитывать расходы, составлять по транзакциям отчёты и диаграммы YNAB тоже умеет.

Основы работы с приложением YNAB

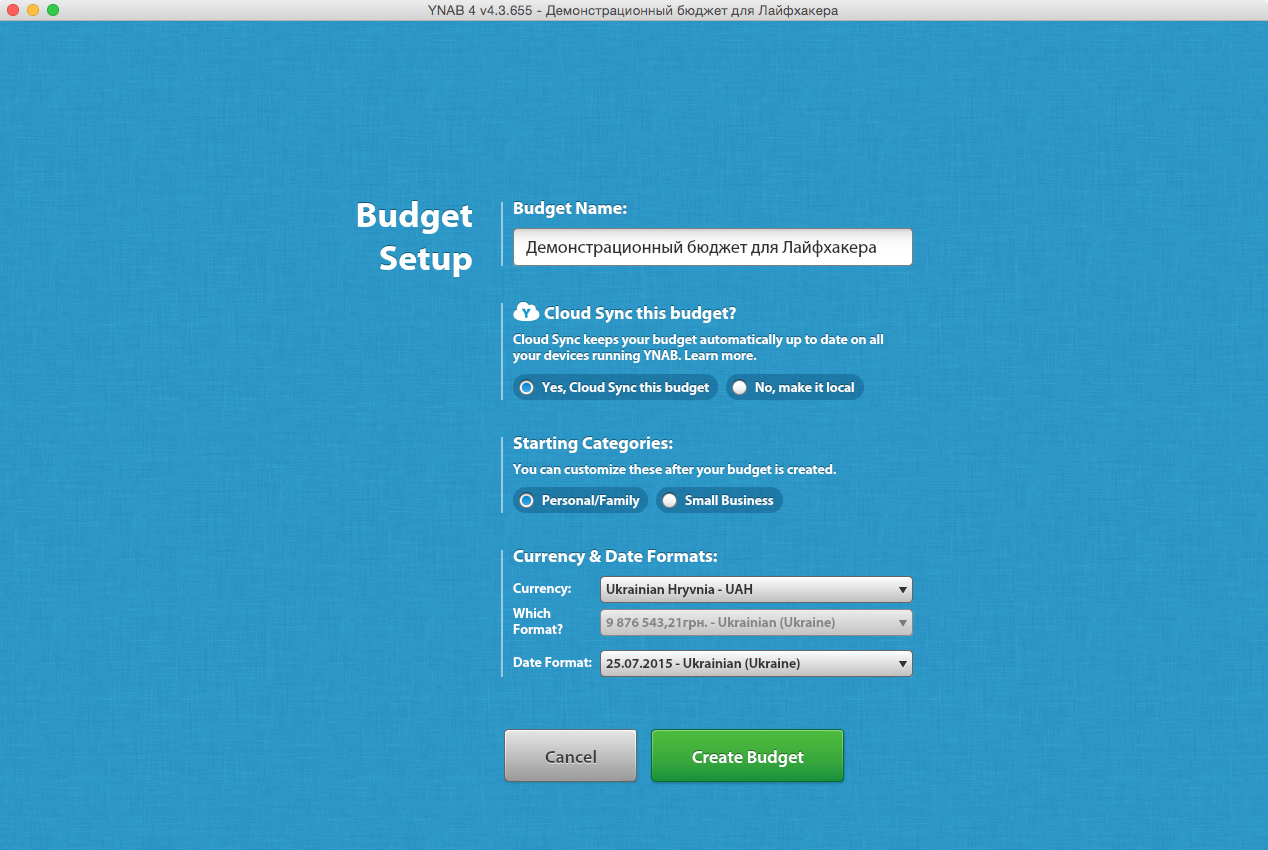

В начале работы с приложением необходимо создать бюджет, дать ему имя, разрешить синхронизацию (через Dropbox), выбрать вид (семейный бюджет или малый бизнес) и определиться с форматом данных.

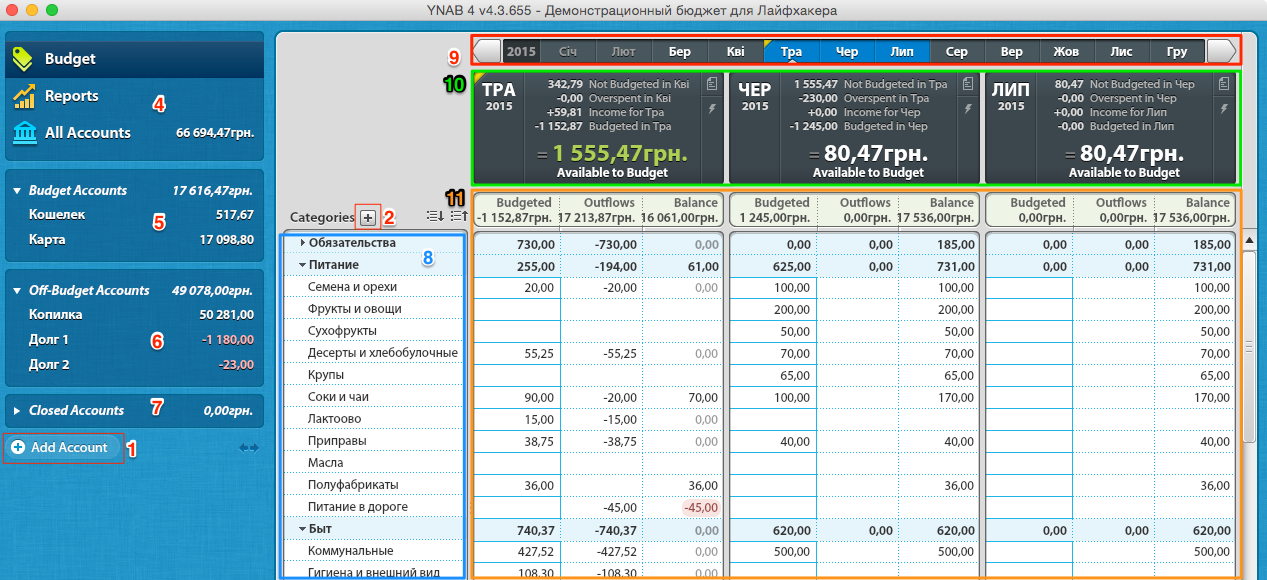

Вы можете создать несколько бюджетов и переключаться между ними. Когда файл бюджета будет готов, нужно создать счета (1) и категории (2) в главном окне:

Чтобы создать подкатегорию, необходимо навести курсор на родительскую и кликнуть по возникшей пиктограмме знака плюс.

Левый сайдбар не сильно отличается по содержанию и функциональности от панели управления подобных приложений. В самом верхнем блоке (4) вы можете выбрать просмотр бюджета (Budget), отчётов (Reports) или транзакций по всем счетам (All Accounts). Здесь же вы видите общий баланс ваших счетов.

В следующем блоке (5) показаны счета, движение средств на которых учитывается в вашем бюджете, а также общий баланс по ним.

Очень важно понимать, для чего нужны счета, не входящие в бюджет (6). Если вы внесёте счёт-долг или счёт-копилку в бюджет, то приложение будет учитывать остаток на них при планировании, что внесёт много путаницы в работу с бюджетом. Тип счёта и его включение или невключение в бюджет определяется при его создании.

Есть ещё один вид счетов — закрытые (7). Когда вы купили машину со счёта «Копилка на машину» или вывели счёт-долг в ноль, то логично отправить его в закрытые, чтобы он не мешал вам.

Блок категорий расходов и доходов (8) в своём исполнении также не отличается от других подобных приложений. Но вот остальные блоки — это как раз то место, где и происходит волшебство YNAB.

Волшебство YNAB

Лента (9) помогает нам быстро перемещаться по месяцам. Показываемые месяцы выделены синим, а текущий месяц имеет жёлтый треугольник в левом верхнем углу. Вы можете кликнуть на прошлый месяц и увидите бюджет за прошлый, текущий и будущий месяцы. Если растянуть окно пошире, количество отображаемых месяцев увеличится.

Блок 10 представляет нам сводку по каждому месяцу:

- Not Budgeted in [предыдущий месяц] — незабюджетированная сумма из прошлого месяца, перешедшая в показываемый.

- Overspent in [предыдущий месяц] — перерасход бюджета в прошлом месяце, восполненный из показываемого.

- Income for [текущий месяц] — доход за показываемый месяц.

- Budgeted in [текущий месяц] — забюджетированно в отображаемом месяце.

Вы обратили внимание, что YNAB очень наглядно показывает «недорасход» или перерасход бюджета в прошедшем месяце? Так же просто при помощи приложения перерасход восполняется из будущего месяца (если вы придерживаетесь четвёртого правила) или туда же перекидывается «недорасход». Такая возможность приложения делает воплощение третьего правила YNAB секундным делом и не ограничивает управление бюджетом одним месяцем.

Если же вам нужно знать только сумму, доступную для бюджетирования (Available to Budget), то кликните по ней, и программа уберёт лишние детали.

Блок 11 — место, где будет происходить основная работа и анализ.

Колонка Budgeted показывает общую забюджетированную сумму и суммы на каждую категорию. Менять их можно прямо здесь, кликнув мышкой на числе. При этом слева появится пиктограмма листа, чтобы вы могли вносить любые комментарии и заметки, а справа появится иконка вызова функций «быстрого бюджета» и калькулятора.

Outflows заполняется автоматически исходя из ваших трат. Balance показывает остаток или перерасход по забюджетированной сумме. Я думаю, вы прекрасно понимаете, что суммы в блоках 4–6 и 10–11 говорят совсем о разных реальностях. Первая группа блоков говорит, сколько у вас есть средств на банковских счетах и наличными, а вторая — свободных.

Но на практике мне потребовалось некоторое время, чтобы я, принимая решения, руководствовался правыми блоками. Одним словом, YNAB пытается сделать всё возможное, чтобы вы к забюджетированному относились как к потраченному.

Этим YNAB выгодно отличается от других подобных приложений, концепция и дизайн которых делали затруднительным и неудобным принятие решения на основании бюджета.

Ещё одна особенность приложения — это невозможность планирования доходов, потому что философия YNAB признаёт раздел шкуры только уже убитого и освежёванного медведя. Для этого есть две специальные встроенные категории Income [текущий месяц] и Income [следующий месяц] , которые запланировать нельзя. Это вполне удобно, оправданно и разумно, если вы практикуете четвёртое правило. А само четвёртое правило — это просто находка для фрилансеров или людей, не имеющих чёткой ставки.

А как быть, когда мы только на пути к воплощению этого правила? Выход очень прост:

- Создаёте категорию «Доход» и необходимые вам подкатегории.

- Вбиваете в них сумму со знаком минус (отрицательную).

- Всё. Вы запланировали доход, но сумму легко можно будет изменить, если он окажется другим.

Одна из причин, почему для меня YNAB — лучшее приложение подобной тематики, заключается в простом планировании в бюджете погашения долгов. Казалось бы, всё очень просто: создаётся счёт с отрицательным балансом, и в бюджете планируется перевод на этот счёт. Но, к моему удивлению, ни одно испробованное приложение, кроме YNAB, не имело этого простого решения.

В YNAB вам будет необходимо создать категорию «Возврат долга» (или по каждому долгу отдельно) и планировать на неё расходы. А по факту проводить транзакцию с бюджетного счёта на счёт-долг с указанием этой категории. Согласен, не идеально, но в других приложениях не было даже такого решения. И раз мы уже заговорили о транзакциях, разберёмся, как это делается.

Работа в YNAB с доходами и расходами

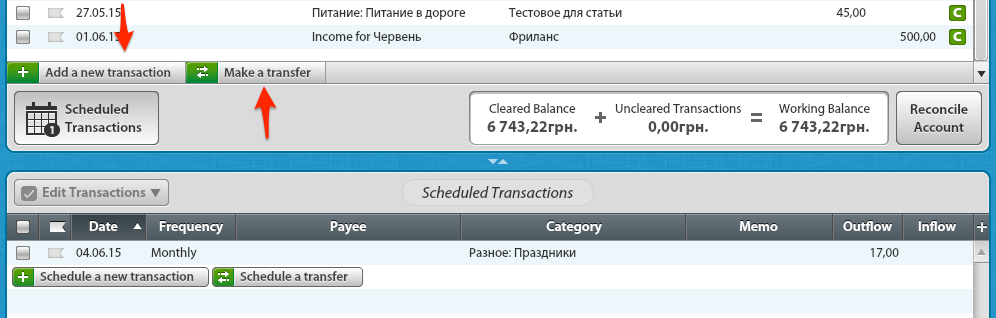

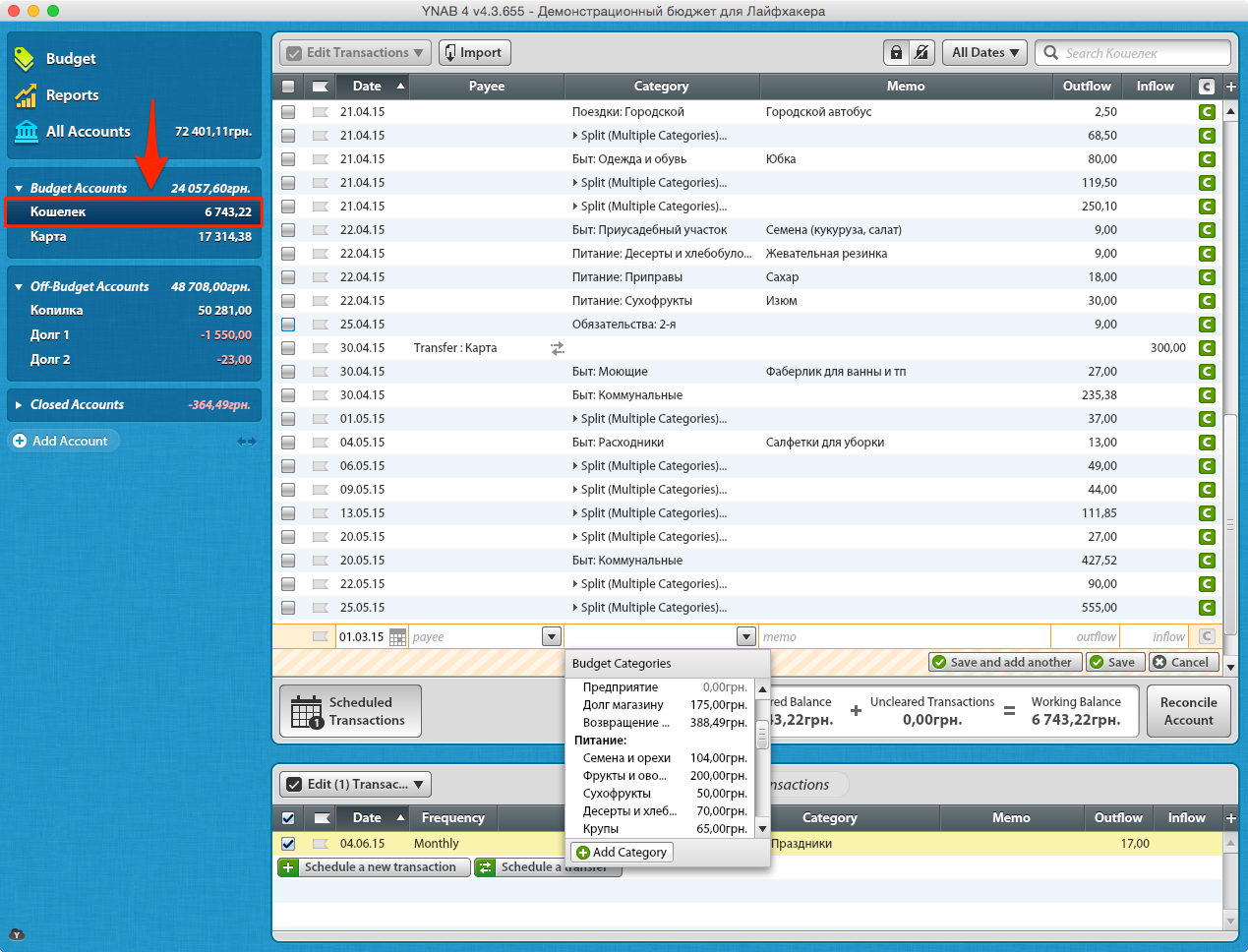

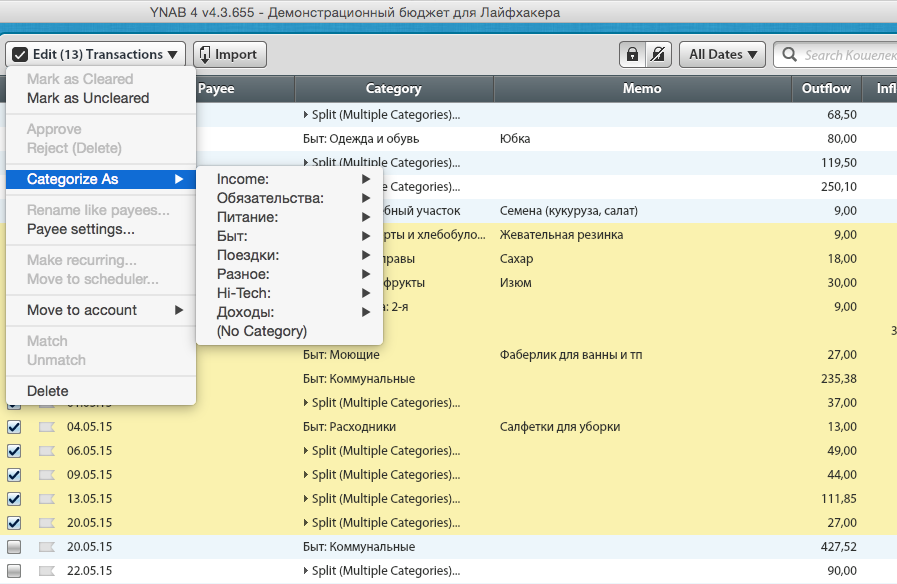

Для создания транзакции расхода необходимо кликнуть по кнопке Add a new transaction, для перевода со счёта на счёт — Make a transfer в окне выбранного счёта.

Как видите, при выборе категории расхода справа от каждой из них показана сумма, которую, согласно составленному вами бюджету, вы можете потратить. Выбрав в категориях Split, вы сможете создать «чек» из нескольких категорий.

Можно запланировать транзакции на будущее (Scheduled Transactions) или совершать групповые действия над уже совершёнными.

Приложения для планшетов имеют функциональность десктопных версий, кроме возможности создания категорий. Благодаря тому, что они бесплатны, но очень удобны в использовании, можно было бы обойтись только ими, не покупая версию для Mac или PC. Но и это ограничение нетрудно обойти.

Десктопная версия YNAB имеет 34-дневный пробный период с полной фукнциональностью. За это время вполне можно создать все необходимые категории, произвести синхронизацию и спокойно пользоваться в дальнейшем лишь мобильной версией.

Думаю, что бесплатно получить такую продуманную систему ведения бюджета и функциональное приложение к ней — настоящий праздник жизни. Тем же, кто всё-таки желает приобрести, советую не торопиться, так как на Steam часто бывают скидки.

В заключение хочу сказать, что в формате статьи трудно описать все возможности философии и приложения YNAB. Поэтому, если у вас остались вопросы или есть личный опыт, пишите в комментарии.

Лучшие предложения

15 товаров с хорошими скидками на распродаже AliExpress

Недорогая дрель-шуруповёрт стала ещё дешевле на AliExpress

48 необходимых товаров с AliExpress для любителей рыбалки

Надо брать: бюджетный 55-дюймовый телевизор с восторженными отзывами

Забираем со скидкой 60% внешний аккумулятор от Baseus с двумя кабелями

10 хороших кроссовок для тех, кому не терпится выйти на пробежку

Экономим до 50% на «Яндекс Маркете» с бесплатной картой от ВТБ

Саундбар для телевизора от Ultimea отдают со скидкой 57% на AliExpress