Молодые люди от 20 до 30 лет чаще всего беспечны в отношении финансов. Мы зарабатываем себе на жизнь, тратим на свои потребности, развлечения и хобби, но даже не задумываемся о рациональной трате денег, о своём бюджете или о возможности инвестирования.

На самом деле, не имеет значения, сколько вы зарабатываете, потому что инвестирование и расчёт своего бюджета — это другое отношение к деньгам, и количество здесь ни при чём.

Этот пост о том, как управлять своими финансами, если вы получаете стабильную зарплату и редко имеете доход на стороне.

Ниже вы найдёте описание стратегии, которая отлично работает даже с весьма скромными зарплатами, а также несколько инструментов, которые помогут вам удобнее управлять своими финансами.

Шаг 1. Заводим аккаунт в программе для учёта финансов

В США все помешаны на удобном сервисе Mint.com, в котором можно отследить все свои финансовые операции.

При регистрации пользователь вводит данные банковских карт, после чего может мониторить при помощи сервиса все свои доходы и расходы, планировать бюджет, получать советы по оптимизации затрат и уведомления о превышении процентов по кредитам.

В нашей стране аналогичных сервисов пока нет. Конечно, в отличие от американцев, российские потребители не столь охотно пользуются кредитными картами, да и во многих точках до сих пор не получится расплатиться банковской картой.

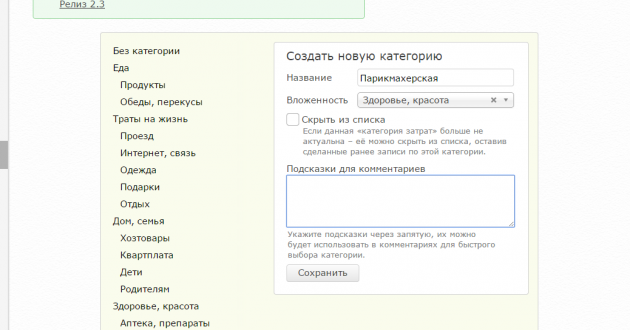

Несмотря на это, есть несколько удобных сервисов с мобильными приложениями, в которых можно вести свой бюджет, записывать и планировать все расходы и получать уведомления о плановых платежах. Я нашла несколько бесплатных российских сервисов для учёта финансов или, по-другому, ведения домашней бухгалтерии.

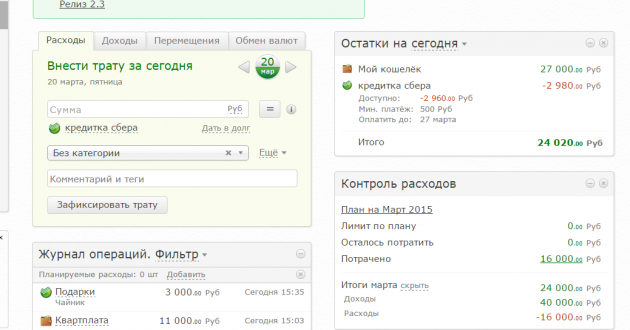

Дзен-мани

Сервис, который сразу обращает на себя внимание за счёт классного названия. У него очень простой интерфейс без всяких дополнительных элементов и простое ведение учёта. Что, впрочем, не отменяет возможности загружать транзакции некоторых банков вроде «Альфа-банка», ВТБ 24 и других.

Здесь есть встроенная аналитика и отчёты: карта доходов и расходов, сравнение периодов по долгам и наличным. Всё это в виде удобных таблиц и графиков. Также есть возможности для постановки финансовых целей, всё достаточно удобно и просто.

Мобильная версия синхронизируется с веб-сервисом и включает возможность совместного семейного учёта, распознаёт SMS от банков и автоматически вводит их в доходы и расходы.

Easy Finance

Сразу после регистрации вы заполняете небольшую анкету, данные из которой пригодятся для создания списка категорий и базовых рекомендаций. Там же вам сразу сообщают о «подушке безопасности», которую желательно накопить в ближайшее время.

Можно синхронизировать свой аккаунт с банковскими картами некоторых российских банков, включая Сбербанк, ВТБ и другие, и выгружать транзакции напрямую.

Кроме того, здесь есть индикаторы финансового состояния, в соответствии с которыми программа будет автоматически давать вам подсказки насчёт ведения финансов.

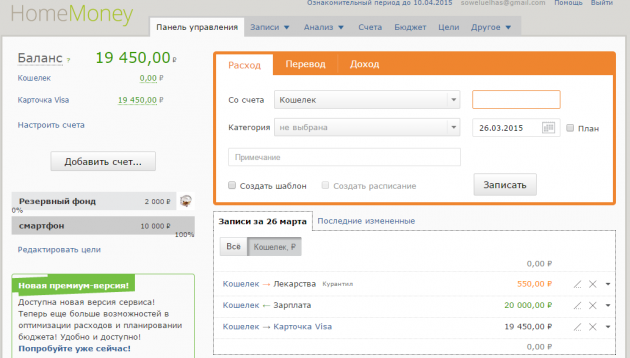

Home Money

Этот сервис ОЧЕНЬ простой. Здесь нет больших аналитических возможностей (есть анализ годового денежного потока) и синхронизации с банками, но зато вообще не надо разбираться ни в чём. Сервис проводит вам начальный инструктаж, вы вносите свои первые транзакции, и вуаля!

Создавайте бюджет, ставьте цели для накопления (уже есть готовые цели вроде отпуска или «подушки безопасности», один клик — цель добавлена), добавляйте доходы и расходы.

Здесь есть всё те же доходы, расходы и перемещения между счетами. Категории доходов и расходов добавляются в отдельном разделе «Справочники», а не прямо во время ввода транзакций. Зато есть шаблоны для часто повторяющихся затрат, что вполне удобно.

Для планирования бюджета и финансовых целей, крупных или средних, нужен премиум-аккаунт. Впрочем, такой аккаунт есть в любой из вышеперечисленных программ, и без него вы получите минимум возможностей.

Что хорошо, у любого из этих веб-сервисов есть мобильные приложения для iOS и Android, ведь заносить свои расходы с мобильного устройства гораздо проще.

Шаг 2. Создаём бюджет

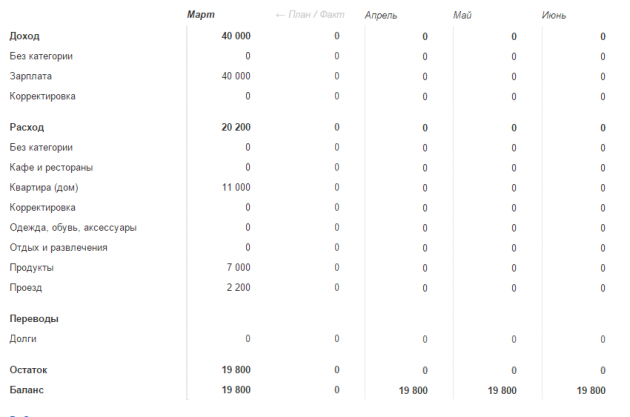

Первое, что надо сделать после создания своего аккаунта, — спланировать свой бюджет. Если вы работаете официально, наверняка получаете зарплату два раза в месяц и все налоги уже из неё вычли. Так что просто указываете сумму заработной платы.

Затем внесите в свой бюджет все повторяющиеся расходы за месяц, например плату за квартиру, проезд, интернет и так далее. Это могут быть долги по кредиту, уход за ребёнком, сумма, которую вы в обязательном порядке отдаёте престарелым родителям и прочие расходы, которые чётко повторяются из месяца в месяц.

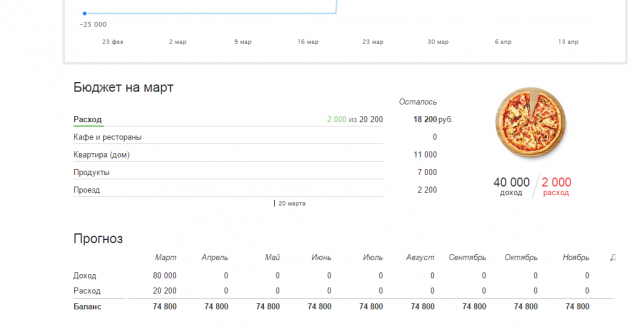

Теперь вы видите график своего бюджета: сколько вы планируете тратить на разные категории, сколько уже потратили и сколько сможете потратить ещё, не выбиваясь за рамки бюджета.

Можете создать отдельную категорию «Всё остальное» или «На всякий случай». Здесь будут храниться деньги, которые вы не запланировали потратить в соответствии с вашим бюджетом. Так у вас будет более точное представление о том, сколько есть свободных денег на случай непредвиденных обстоятельств.

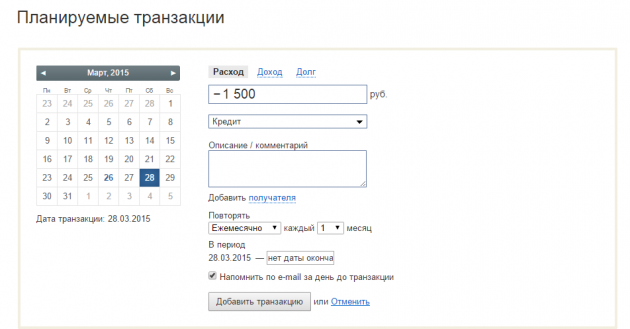

Шаг 3. Учитываем долги

С планированием бюджета гораздо удобнее использовать кредитные карты для того безденежного промежутка, когда вы уже потратили прошлую зарплату, а аванс ещё не пришёл, но скоро будет.

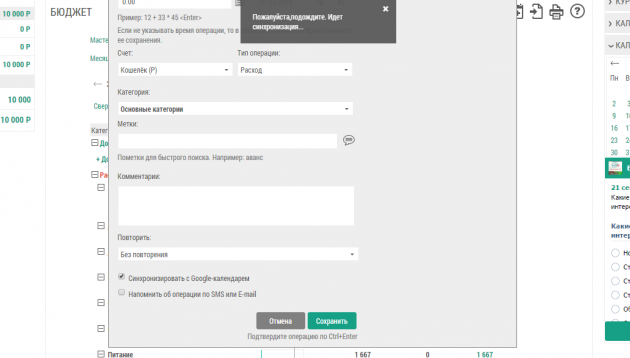

В программе прописывается, сколько денег вы должны и до какого числа надо оплатить. Так вы не забудете внести платёж, и вам не придётся платить проценты.

В Easy Finance для этого используется особая фича — автоматическое внесение дат платежей в Google Calendar, а также напоминания по email и SMS.

В «Дзен-мани» тоже есть такая возможность, правда, без Google Calendar. Вы можете запланировать повторяющиеся транзакции и заранее получать напоминания о них по email.

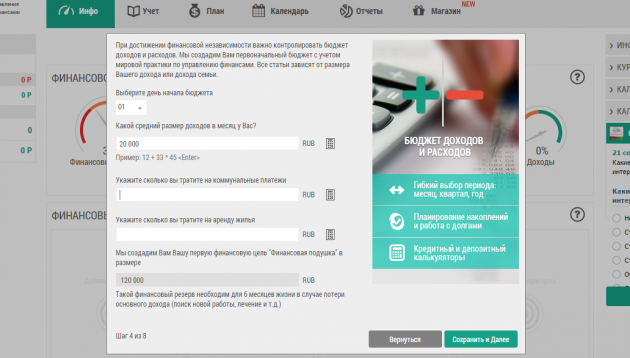

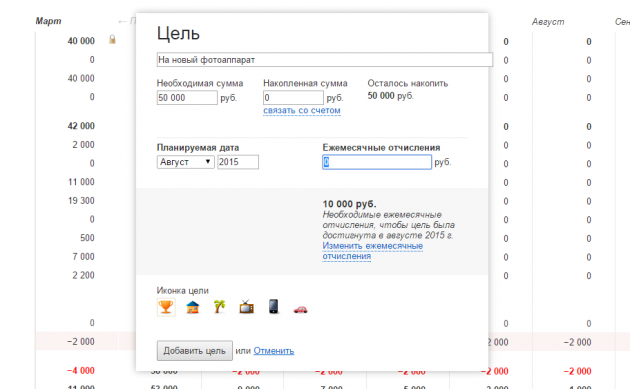

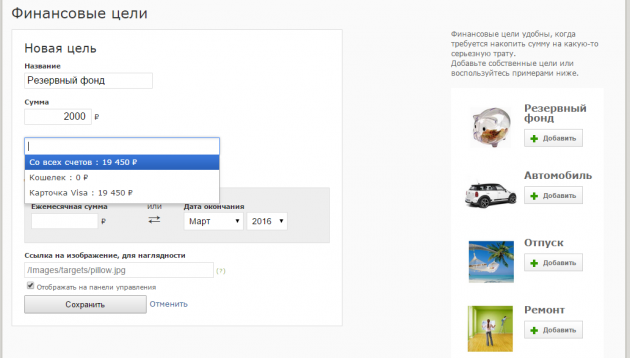

Шаг 4. Устанавливаем цели для накопления

Итак, вы составляете бюджет, и ваши затраты в течение месяца остаются в пределах этого бюджета. Отлично, самое время подумать о накоплениях. Вы можете настроить используемый сервис так, чтобы каждый месяц определённая сумма перечислялась в качестве накоплений вам на счёт.

Отличная цель для накопления — счёт «на крайний случай». Такой счёт обеспечит вам то, что должны обеспечивать деньги — безопасность.

Вам решать, насколько большими будут ваши накопления, но чаще всего рекомендуют отложить сумму, которой в случае ЧП хватит на полгода жизни без работы. Если вы уже несколько месяцев ведёте домашнюю бухгалтерию, сделать это будет достаточно просто: возьмите свой средний фактический бюджет на месяц и умножьте цифру на шесть.

Когда эта сумма накопится, не трогайте её до наступления самого крайнего случая вроде того, что вы останетесь без работы, машины или жилья. Вот увидите, с запасом денег «на всякий случай» вы будете чувствовать себя гораздо комфортнее, спокойнее и увереннее.

Вы сможете устанавливать и другие цели для накопления. Это могут быть разные покупки, крупные или не очень, «отпускной фонд» с накоплениями на грядущий отпуск или что-то ещё.

Если вы будете рассчитывать бюджет, вы сможете чётко понимать, сколько денег можно откладывать на вещь, событие или отпуск каждый месяц.

Например, вы видите, что каждый месяц сверх бюджета и обычных затрат у вас остаётся 5 000 рублей. Вы можете поставить себе цель, например «купить новый смартфон», и программа посчитает, сколько вам надо откладывать каждый месяц, чтобы накопить нужную сумму, скажем, к концу лета. В итоге вы получаете спокойствие и прозрачность в личных финансах.

А вы планируете личные финансы? Какие инструменты используете?