Дифференцированные и аннуитетные платежи по кредитам: в чём разница и что выгоднее

Кажется, что посчитать проценты по кредиту легко. Надо умножить сумму займа на проценты годовых, а потом на количество лет. Но результат будет некорректным. Дело в том, что проценты начисляются на остаток долга, который с каждым месяцем уменьшается. Поэтому формула подсчёта более сложная. А размер ежемесячного платежа и остаток непосредственно долга будет зависеть от того, каким способом эти самые ежемесячные платежи подсчитываются. Их два, и мы обсудим оба.

Что такое дифференцированные платежи по кредиту

Дифференцированные платежи подразумевают, что сумма займа делится на количество месяцев, на которые взят кредит. Проценты при этом ежемесячно приплюсовываются к основному платежу. Так как долг регулярно уменьшается, то с каждым месяцем процентов приходится отдавать всё меньше. А поэтому и сумма общего платежа неукоснительно тает.

На диаграмме это выглядит вот так:

Картинка примерно описывает платежи для кредита в 250 тысяч рублей под 18% годовых, который взяли сроком на год. В счёт основного долга ежемесячно зачисляется 20 833,33 рубля. Проценты в первый месяц составят 3 750 рублей, на седьмой — 1 875 рублей, на двенадцатый — 312,5 рубля. Общая переплата равна 24 375 рублям.

Что такое аннуитетные платежи по кредиту

Аннуитетные платежи подразумевают, что клиент ежемесячно будет отдавать банку одну и ту же сумму. Проценты за всё время в неё, разумеется, включены. Причём структура каждого платежа неодинакова: в первые месяцы значительная часть денег будет покрывать проценты, так что основной долг станет уменьшаться медленно.

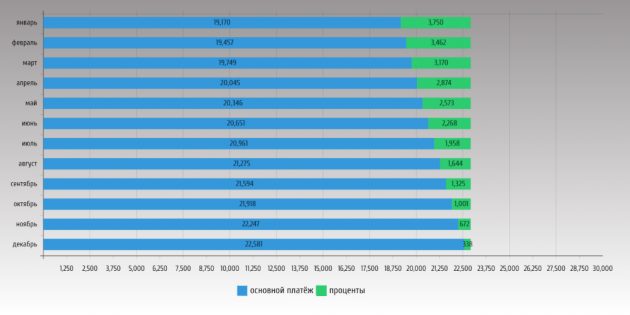

На диаграмме это выглядит так:

Если взять кредит на тех же условиях, что в блоке выше, то ежемесячно нужно будет платить банку 22 920 рублей. Но в первый месяц в счёт основного долга пойдёт только 19 170 рублей, на седьмой — уже 20 961 рубль, на двенадцатый — 22 581 рубль. А размер процентов в структуре платежа будет снижаться и составит 3 750, 1 958 и 338 рублей соответственно. Общая переплата равна 25 039 рублям.

Стоит отметить, что для краткосрочного кредита структура не выглядит критично. Но при долгосрочном — например, при ипотеке на двадцать лет — в первые годы проценты превышают половину платежа.

Какие платежи выбрать — аннуитетные или дифференцированные

С точки зрения переплаты дифференцированные платежи всегда будут выгоднее. Аннуитетные проигрывают именно потому, что с ними клиент банка сначала гасит проценты, а сумма основного долга уменьшается медленнее.

При этом важно помнить, что финансовая выгода не единственное, на что стоит обращать внимание. В наших примерах речь идёт о кредите на относительно небольшую сумму всего на год. Разница между первым и последним платежом составляет чуть больше трёх тысяч, но не выглядит драматически.

Но рассмотрим ипотечный кредит на 2,5 миллиона под 10% на срок 10 лет. Переплата при дифференцированных платежах составит 1,25 миллиона, при аннуитетных — 1,46 миллиона. Однако с дифференцированными платежами в первый год придётся платить 39–41 тысячу в месяц, что может быть непосильным бременем. Конечно, со временем нагрузка уменьшится. Но этого момента ещё надо дождаться. Например, платёж снизится до 33 тысяч только через 4 с небольшим года. При аннуитетных платежах в месяц придётся отдавать 33 тысячи рублей всегда. И это может быть гораздо комфортнее.

Поэтому, если берёте кредит на большую сумму или надолго, просчитайте оба варианта, чтобы понять, что подходит конкретно вам.

Лучшие предложения

Сейчас со скидкой: 15 разных товаров для комфортной жизни

Недорогая дрель-шуруповёрт стала ещё дешевле на AliExpress

48 необходимых товаров с AliExpress для любителей рыбалки

Надо брать: бюджетный 55-дюймовый телевизор с восторженными отзывами

Забираем со скидкой 60% внешний аккумулятор от Baseus с двумя кабелями

10 хороших кроссовок для тех, кому не терпится выйти на пробежку

Экономим до 50% на «Яндекс Маркете» с бесплатной картой от ВТБ

Саундбар для телевизора от Ultimea отдают со скидкой 57% на AliExpress