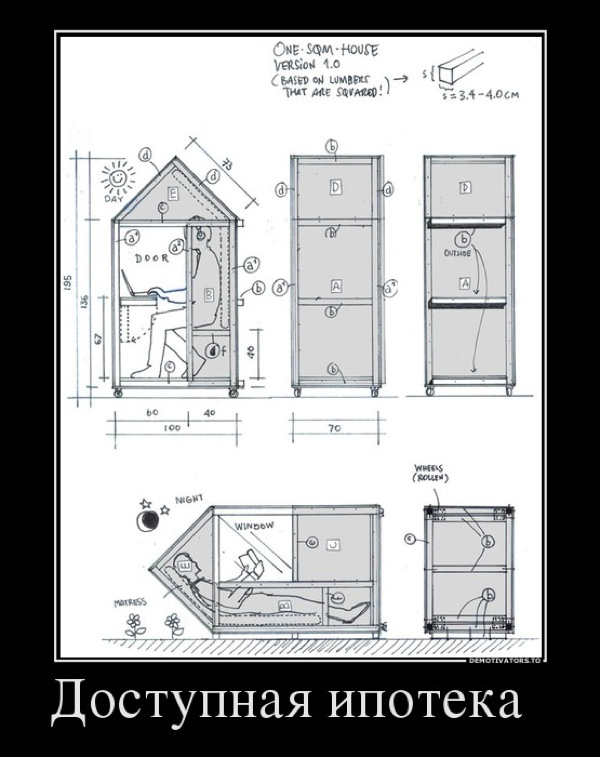

Пост ниже посвящен детальному описанию системы ипотечного кредитования в России и написан нашим читателем Виталием Желтяковым. Публикация станет достойным ответом на наш вчерашний материал, в котором мы назвали ипотечные кредиты в России и Украине самоубийством.

Предисловие

Как это не противно, но ипотека – это часть современной российской действительности. Конечно, можно жить в России и без неё, но порой это сложно.

Я ипотечник, который долго шел к своей двухкомнатной квартире, и хотел бы поделиться опытом прохождения этого пути.

Что такое ипотека?

Ипотека – это кредит с залогом жилья.

Как работает ипотечное кредитование в общем случае?

Человек, желающий приобрести жильё, идёт в банк и берёт кредит (обычно очень большой кредит) и в качестве залога банку предоставляет своё жильё, которое он покупает на деньги кредита. Затем он определённое время выплачивает этот кредит и в конце концов получает это жильё в полную свою собственность.

Первый большой минус ипотеки – это то, что она очень сильно финансово ограничивает молодую семью. Если взять ипотеку на короткий срок (5−15 лет), то отдавать банку приходится обычно около половины доходов семьи. Соответственно, жить приходится на другую половину. При таком раскладе можно забыть о крупных покупках, поездках на море и вольготной жизни.

Если взять ипотеку на долгий срок (15−30 лет), то в финансовом плане станет немного легче, но проявляется другой второй большой минус – сложно изменить условия ипотеки. Долгосрочную ипотеку сложнее досрочно погасить небольшими суммами, т.к. проценты погашаются в первую очередь. В итоге жильё, заложенное под долгосрочную ипотеку, очень сложно поменять. То есть, если например, молодая семья взяла 1‑комнатную квартиру в ипотеку на 30 лет, то, скорее всего, в этой 1‑комнатной квартире она будет жить следующие 30 лет и платить банку долги.

Казалось бы, что лучше взять ипотеку на меньший срок, несколько лет просуществовать, затянув пояса, а потом беззаботно жить в свой квартире. Но здесь нас поджидает самый большой минус ипотеки – сложно получить ипотеку с хорошими условиями. Абсолютное большинство молодых семей об этом минусе даже не думают. Они обычно мыслят следующим образом: «банки заинтересованы давать ипотеки — им это выгодно, поэтому они конкурируют друг с другом из-за клиентов и получить ипотеку с хорошими условиями легко». На самом деле, банки думают не только о выгоде, но и о рисках. А в виду того, что желающих получить ипотеку хоть отбавляй, то банки весьма жестко ограничивают условия выдачи кредита и тех, кто не попадает под эти условия, «наказывают рублём». В итоге получается, что чтобы получить ипотеку с хорошими условиями нужно быть чуть ли не идеальным клиентом.

Если у ипотеки такие большие минусы, может молодой семье лучше без нее?

Тут всё зависит от ситуации. Я будут рассматривать среднестатистическую молодую семью, где муж и жена не имеют богатых родителей и им до 30 лет.

Молодая семья может жить у родителей, либо снимать жильё. Это подешевле, чем взять ипотеку, но сразу скажу, что бесперспективно. В такой ситуации молодая семья рассчитывает либо накопить деньги, либо занять жильё родителей. В итоге молодая семья деньги на свою квартиру не накапливает, живёт на птичьих правах до момента смерти родителей, после чего получает квартиру родителей и живёт в ней до своей же смерти. Проблемы такого расклада очевидны: долгая жизнь на птичьих правах, молодой семье достаётся старое родительское жильё, а самое главное, что своим детям оставить нечего.

Другой вариант — это получить квартиру от государства. Здесь молодую семью обычно ожидает большой облом. Советское время кончилось, а нынешний президент ещё тот *****. Есть несколько программ, по которым можно получить жильё.

Во-первых, федеральные дотационные программы. Ими могут воспользоваться инвалиды, участники войн и потерпевшие бедствие от катастроф. Как вы понимаете, молодая семья обычно под эту группу людей не попадает.

Во-вторых, есть федеральная программа «Помощь молодой семье», которая предоставляет жильё молодым семьям с сложными жилищами условиями. В эту группу попадают многодетные семьи возрастом до 35 лет. Но президент эту программу сократил в начале 2000‑х. Например, в Волгограде сейчас около 600 семей ожидают получения сертификата на жильё, в год выдаётся 30–40 сертификатов. Думаю, что уже понятно — это не вариант.

В‑третьих, муниципальные жилищные программы. Обычно эти программы направлены на поддержку чиновников или для махинаций с землёй. Какие там махинации вы можете узнать сами в интернете. То есть тут молодой семье тоже делать нечего.

В итоге мы видим, что для большинства молодых семей подходит лишь вариант с ипотекой.

Советы и моменты, на которые могут помочь молодой семье с ипотекой

На что обратить внимание при взятии ипотеки

Во-первых, на процентную ставку. Даже отличие ставки на 0,5% процента для крупного и долгосрочного кредита означает переплату в десятки и сотни тысяч рублей. Здесь тактика предельна проста — нужно искать самую низкую ставку.

Во-вторых, необходимо обратить внимание на сумму страховки. Очень часто её убирают из расчётов, хотя суммы там приличные. Многие банки обозначают страховку равную 0,5–2% от основного долга, разбивают сумму по годам, чтобы она казалась маленькой, но общая сумма страховки будет очень большой. Здесь совет следующий: считайте сразу сумму страховки за весь период. Порой выгоднее взять кредит с большей ставкой и маленькой страховкой, чем малой ставкой и крупной страховкой.

В‑третьих, обратите внимание на схему досрочного погашения. Оцените, насколько она подходит вам. Абсолютно все адекватные семьи рано или поздно начинают досрочно погашать кредит.

Продажа жилья, заложенного под ипотеку

Многие думают, что это невозможно. На самом деле это не так. Банки позволяют продавать/менять жильё, заложенное под ипотеку. Молодая семья либо гасит полностью кредит после продажи, либо закладывает новую жилплощадь. Таким образом избавиться от ипотеки можно достаточно легко, правда потеряв жильё.

Ипотека и долги

Очень часто встречаются истории о том, как банк забрал квартиру за долги по ипотеке. Да, такое бывает, но крайне редко.

Банки начинают интересоваться должниками при неуплате долгов в течении 3 месяцев — начинаются звонки менеджеров. Если должник продолжает не уплачивать проценты и пени, то банк направляет заявление в суд и происходит арест квартиры. Должника привлекают к уголовной ответственности.

Под такой сценарий попадают только полные идиоты. Ведь всегда можно продать квартиру и избавиться от ипотечного кредита. Так что не бойтесь таких плохих историй.

Ипотека и ребёнок

В начале стоит сказать о материнском капитале. Государство дабы поддержать рождаемость среди населения даёт за 2‑го ребёнка чуть более 400 тыс. рублей + региональные дотации до 100 тыс. рублей. За первого, третьего, четвёртого и далее детей даётся только региональная дотация. Эти деньги можно потратить на погашение текущей ипотеки или использовать, как начальный взнос. Конечно, не квартира, как было при советах, но лучше чем ничего.

Если молодая семья заводит ребёнка до получения ипотеки (так делает большинство), то они попадают в очень сложную ситуацию. Для банков ребёнок — это иждивенец, который резко понижает кредитную привлекательность молодой семьи. Доходов семьи просто не хватает, чтобы получить нужный кредит. Обычно это приводит к тому, что семья несколько лет живёт на съёмном жилье или у родителей, до тех пор пока декретный отпуск не заканчивается и мать выходит на работу.

Рожать второго ребёнка ради материнского капитала ещё более худшая идея, т.к. ипотеки вам тогда точно не видать.

Если молодая семья заводит ребёнка после получения ипотеки, то она наоборот оказывается в выгодных условиях. Все муниципальные и федеральные дотации можно направить на погашение текущей ипотеки. Рождение второго ребёнка и получение материнского капитала в этом случае является весьма ощутимым толчком к погашению долга.

Ипотека и подселение

Получить ипотеку на подселение нельзя (по закону можно, но банки такие кредиты не дают). Но подселение можно купить на обычный потребительский кредит. За несколько лет выплатить этот кредит. Потом продать подселение, взять ипотеку и купить полноценную квартиру. В финансовом плане это очень выгодная схема, гораздо лучше, чем копить деньги несколько лет (даже во вкладах). Минусом этой схемы являются жизнь в подселении и дополнительная беготня с куплей/продажей.

Федеральная программа «Доступное жильё»

Многие ипотечники помнят чёрный день календаря 04.04.2011, когда начала действовать новая программа «Доступное жильё». За полгода после этого дня ипотечные ставки выросли на 2% и цены на жильё увеличились на 15%. Но, как ни парадоксально, эта программа является лазейкой чтобы получить ипотеку на хороших условиях с государственной поддержкой. Условия действительно заманчивые — ставка примерно 10%.

Что бы получить такую ставку нужно приобрести квартиру в новосторойке, взять ипотеку на короткий срок и иметь высокий первоначальный взнос. Под такие условия могут попасть только те семьи, которые имеют крупные сбережения или использовали схему с подселениями.

Залог жилья родителей

В качестве залога для ипотеки можно использовать жильё родителей. Это рискованный приём так как есть возможность потерять родительское жильё. К этому приёму следует прибегать в двух случаях.

Во-первых, для покупки подселения. Ипотечный кредит выгоднее потребительского и он обеспечит хороший старт для семьи без сбережений.

Во-вторых, чтобы уменьшить необходимый первоначальный взнос. Первоначальный взнос определяется из соотношения кредита и залога. Увеличивая залог, мы уменьшаем необходимый первоначальный взнос.

Досрочные погашения

Досрочные погашения наиболее эффективны в самом начале. Чем раньше вы начнёте погашать досрочно кредит, тем меньше процентов вам придётся платить.

Здесь скрывается самый эффективный приём чтобы платить меньше денег за ипотеку. Если вы погасили очередной платёж по кредиту и кинули на досрочное погашение какую-то сумму, то эта сумма пойдёт полностью на погашение основного долга. То есть на эту сумму досрочного погашения проценты начисляться не будут.

Например, кредит в 1.000.000 рублей на 15 лет под 14% будет иметь ежемесячный платёж в 13.300 рублей. Если мы будем погашать кредит по 15.000 ежемесячно (1.700 рублей, как досрочное погашение), то весь кредит мы выплатим примерно за 8 лет. Это происходит из-за того, что вся сумма досрочного погашения идёт на погашение основного долга.

Послесловие

В этой статье я постарался показать основные моменты связанные и ипотекой для молодых семей. Конечно, охватить всё не возможно, поэтому помидорами не кидайтесь.

Напоследок я хочу попросить читателей — если у вас есть знакомая молодая семья, которая хочет иметь жильё, дайте им почитать эту статью. Возможно за это они скажут вам большое спасибо.

Лучшие предложения

5 колонок для ПК с отличными отзывами на AliExpress

Что купить в «Дубайском экспрессе» на AliExpress: 8 товаров с классными ценами

Забираем игровой ноутбук от MSI с небольшой, но приятной скидкой

10 кроссовок для весенних вылазок на природу

Со скидкой 55% отдают видеорегистратор от 70mai с двумя камерами

Надо брать: наушники-клипсы 2026 года от Baseus со скидкой 44%

Что накинуть весной, чтобы не мёрзнуть и в то же время не жариться

3D-принтер Elegoo Neptune 4 Pro отдают за полцены на AliExpress